出品 | 搜狐汽车 · 汽车咖啡馆

作者 | 刘彤楠

5月以来,无人驾驶指数明显走高。

一方面,市场信心正不断重塑。工信部表示将支持L3级及更高级别自动驾驶功能商业化应用,城市NOA与特斯拉FSD此前轮番引起热议,苹果首款自动驾驶汽车被爆即将问世,马斯克表示今年年末有望实现全面自动驾驶等等。

另一方面,无人驾驶是AI相关性最强的细分落地场景之一,AI大模型热潮扩散到无人驾驶板块与智能汽车景气修复共振,促使此轮无人驾驶高涨。

其中,相较于高阶智能驾驶的缓慢爬坡,智能座舱受安全、技术、政策压力较小,有望率先实现大规模落地,加之智能座舱已经成为大模型在车端应用的突破口,市场潜力进一步扩大。

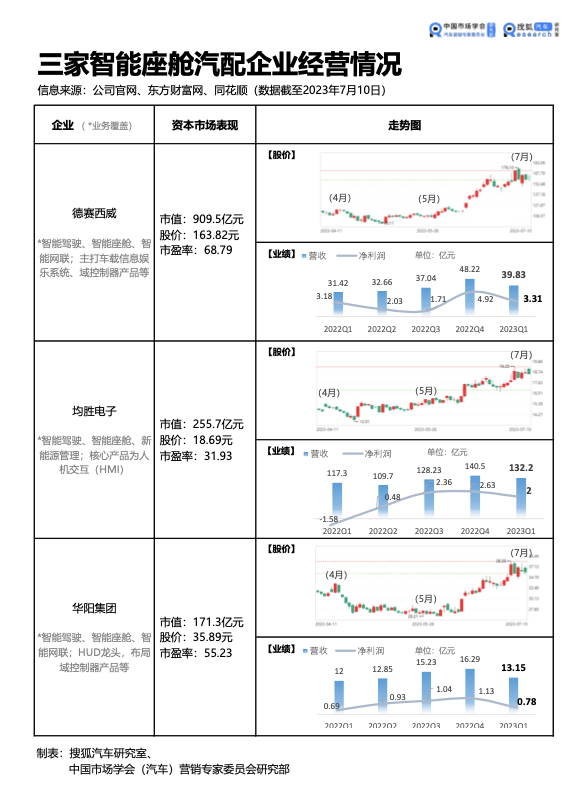

6月资本市场汽车产业链重点涨势,智能座舱零部件概念股板块强势拉升,涨幅多日居前,相关个股一个月内涨势明显,截止7月10日,德赛西威上涨43%、华阳集团上涨31%、均胜电子上涨15%。

01 从三家企业看智舱板块增长逻辑

德赛西威、华阳集团、均胜电子被业内称为AI领域“智能座舱”潜力龙头公司,是智能座舱领域重要标的,近期景气度高涨,多被投资机构关注。用一张图浅看下三者业务范围及最新经营情况。

由传统燃油车领域进军电动智能车领域,智能座舱打开了三家供应商的第二增长曲线,随着智能汽车的渗透及普及,三家企业股价水涨船高,成长价值飙升。

首先,客户资源优势是行业竞争力的护城河,大客户背书效应支撑着资本市场信心。

依附于英伟达在车规级芯片的渗透,德赛西威曾以10.86%的市占率,在国内智能座舱Tier1前装市场排名第一。除此之外,德赛西威的自动驾驶域控制器已经在小鹏汽车上配套量产,2022年本土化座舱域控制器市占率拿过月度第一。

依托长安、奇瑞、广汽、上汽、长城、比亚迪、理想、小鹏、百度、腾讯等多家合作伙伴,德赛西威在4月表示,高算力智能驾驶域控制器、大屏座舱产品和高性能智能座舱域控制器的订单量快速提升。

华阳集团的HUD抬头显示业务处于行业龙头,量产客户数量持续增加,已搭载在长城、长安、广汽、北汽、奇瑞、赛力斯等客户量产车型上。

另外,华阳在5月接受调研时表示,公司新承接了上汽大众、吉利、蔚来等多个客户的订单,其中获得大客户吉利多个定点项目,5月末上市的吉利银河L7配套华阳中控屏,第一个月就热销了9673台。

2023年一季度,均胜电子在汽车智能化领域累计获得新增订单约174亿元,其中自主品牌及造车新势力的订单金额占比持续提升;4月,均胜电子获得约130亿元订单,主要涉及新能源汽车800V高压平台车载功率电子产品等。

短期来看,2023余下半年汽车市场预期良好。

下半年汽车产业是提振经济的抓手之一,光大证券表示,看好2023年H2地方补贴支持、市场整体购车权益维持高位等因素驱动的居民消费提升及汽车销量爬坡前景。在此基础上,随着智能汽车发展加速,配套供应企业将继续共享产业发展红利。

长期来看,伴随大模型“上车”, 智能座舱市场想象力进一步扩大。

尽管智能座舱不断进阶,液晶仪表、中控屏、HUD、视觉感知、语音交互等通过与域控制器实现继承并装配在座舱内,能根据舱内人员偏好及需求变更。

但就驾驶员来说,行车过程中90%以上注意力需要放在安全驾驶上,上述功能更多是舱内体验及服务方面的提升,真正的“智能”意义仍未实现,即人机交互以及车内空间重塑。

随着大模型在座舱内落地,这种深度学习的人工智能训练模型能大幅提升座舱交互体验,令“被动交互”向“主动交互”的转变成为可能,车舱或将升级为“AI管家”。

同时,不局限于舱内交互,高算力芯片和AI算法的快速发展,让汽车有望成为移动的大算力智能终端,德赛西威高级副总裁徐建表示:“汽车向第三空间的演进,是各零部件协同发展以契合智能网联、智能驾驶、智慧城市技术的发展过程。”

到2025年,中国市场智能座舱的渗透率预计将突破76%,其细分领域也在加速发展,如座舱域控的渗透率也呈现非常明确的上升趋势,预期2025年能达到25%,这一数字较整体的76%有一定距离,这也意味细分领域存在更大的追赶空间。

徐建在4月做出预测,德赛西威智能座舱的销量在过去和未来这五六年的时间里,将会达到50%以上的增长。

02 高潜市场引各方竞争者涌入

当智能化主宰汽车座舱,订阅、功能付费与OTA等服务在网联基础上可以实现迭代和更新,从而持续产生收入。

根据IHS markit调研数据,传统汽车座舱单车价值量在2500元左右,智能座舱整体价值量估计达到0.75万元-1.35万元,是传统座舱的3-5倍;同时消费者在对智能座舱OTA服务付费意愿也将持续升级。

这种以软件为驱动力的扩张,由于后期的边际成本趋于零,在前端软件及后端产品上会涌现各类盈利模式和商业模式,从而造就一个价值量可观的潜力市场,竞争随之加剧。

当下,智能座舱市场就面临着两大类企业的“入侵”。

分别是以华为为代表的科技巨头,以及试图掌握整个产业链话语权的造车新势力。

近期,华为、百度等科技企业频推AI大模型智能座舱产品,并试图软硬全栈布局。以华为为例,其拥有了HI全栈智能驾驶系统,在智舱领域则拥有鸿蒙座舱。7月7日,华为发布了AI大模型“华为云盘古大模型3.0”,面向全行业应用。

特斯拉最早选择全栈自研,以实现成本控制和话语权,而后经上汽集团董事长陈虹 "灵魂论",不少车企也都提出了自研打法。上海车展上,小鹏汽车公布了最新全域智能进化架构SEPA 2.0扶摇,智己汽车发布了"AI4M 智能战略"全栈布局战略等等。

智能座舱带来的不仅是产品的创新,也是造车思维、行业模式,全生命周期服务的革新,是车企盈利的未来抓手,有余力的车企大概率会选择自研,有技术能力的科技企业必然不会错过机会窗口。

鉴于此,未来供应关系或将重塑,以德赛西威为代表的智能座舱汽配企业可能会面临被颠覆的风险。

近期,一位行业人士在雪球网发文称,德赛西威本质还是一个没有话语权的汽车零部件公司,他认为德赛西威的优势是给英伟达做软硬件配套。

以毛利率来看,德赛西威近5年毛利率基本保持在23%—26%之间,而英伟达去年毛利率高达56.93%,“英伟达每次发布新芯片的利润大头被自己占了去”。

德赛西威另一核心客户小鹏汽车正在流失。

据上述人士透露,最近东吴证券开了个智能驾驶交流会,想推德赛西威,还拉来一位专家做背书,但专家直接拆台表示——主机厂后面不会用德赛西威了,小鹏都逐渐放弃了。

尽管如此,德赛西威的估值依然“很贵”。

2023年Q1德赛西威的营收放缓,同比增速从去年的53.87%降低到1季度的26.77%,但德赛西威当前市盈率仍高达68.79。

7月5日德赛西威便遭利空,其当晚发布公告称,控股股东惠创投拟减持不超过1110万股,即不超过公司总股本的2%,按照当日收盘888.09亿市值计算,套现金额达到17.76亿元。

隔日,减持公告下,德赛西威仍实现了3.43%的涨幅,其中存在“马斯克对智能驾驶积极言论令无人驾驶板块增长”这一乐观因素,但分析师表示:“当弱不弱就是明显的强势的象征”。

投资机构对德赛西威的分析仍是看涨,并预测智能驾驶下半年主升浪行情不输AI,同时证券公司建议关注座舱大模型后续落地情况以及具备规模化能力的时间点,未来看好“市占率抬升/新定点释放+年降消化能力强+业务多元化”的汽车零部件公司。

搜狐汽车从德赛西威处了解到,该公司正在布局大模型训练、感知融合等技术力,同时将持续推进国际市场战略。

随着8月汽车产业链2023半年报密集披露期到来,市场将迎来又一波变化。